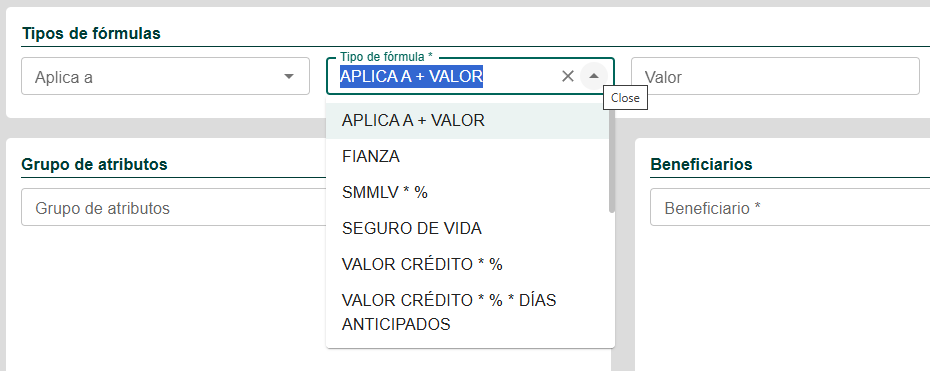

Tipos de fórmula

Descripción general

Los tipos de fórmula definen el método de cálculo mediante el cual el sistema determina el valor monetario de un atributo de crédito.

En otras palabras, mientras el campo “Aplica a” indica cuándo se cobra el atributo (en el crédito, la cuota o la originación), la fórmula define cómo se calcula su valor.

Cada atributo debe tener una sola fórmula activa, y esta se aplica de manera automática durante el cálculo o simulación del crédito.

¿Cómo funciona la fórmula?

Una fórmula combina dos elementos fundamentales:

-

APLICA A: el momento o base sobre la cual se ejecuta el cálculo (crédito, desembolso, saldo, SMMLV, etc.).

-

VALOR / PORCENTAJE: el número fijo o porcentaje que define la magnitud del cobro.

El sistema interpreta la relación APLICA A + VALOR para determinar el monto final del atributo.

📘 Ejemplo:

Si un atributo usa la fórmula “VALOR CRÉDITO * %” con un porcentaje del 3%, y el crédito es de $1.000.000, el valor calculado será $30.000.

Tipos de fórmulas disponibles en MILI

A continuación se listan los principales tipos de fórmula, su descripción funcional y un ejemplo de aplicación.

| Fórmula | Descripción técnica | Ejemplo práctico |

|---|---|---|

| Valor fijo | Cobra un monto fijo, independiente del valor del crédito. Se especifica directamente en el campo “Valor”. | Estudio de crédito = $25.000 fijos por crédito. |

| Fianza | Permite seleccionar una fianza previamente creada en el módulo Parámetros → Características → Fianza. El sistema tomará el valor definido en dicha configuración. | Garantía Fiduciaria: el sistema usa la tarifa de la fianza “FiduMili 2025”. |

| SMMLV × % | Calcula el valor del atributo como un porcentaje del Salario Mínimo Mensual Legal Vigente (SMMLV). | Aporte solidario = SMMLV × 2% = $23.400 (si SMMLV = $1.170.000). |

| Seguro de vida | Permite escoger un seguro de la tabla creada en Parámetros → Características → Seguro. El sistema usa las condiciones configuradas allí (tarifa, base, periodicidad, etc.). | Seguro de Vida MILI mensual, según tarifa definida en el módulo de seguros. |

| Valor crédito × % > (mínimo) | Aplica un porcentaje sobre el valor total del crédito, pero con un valor mínimo garantizado. | Comisión 2% del crédito, mínimo $15.000. |

| Valor crédito × % × días anticipados | Calcula el valor proporcional a los días de anticipación sobre el crédito, útil para cobros por intereses anticipados o costos financieros previos al desembolso. | Interés anticipado = Valor crédito × 0.02 × Días anticipados / 30. |

| Valor saldo × % | Calcula el porcentaje sobre el saldo actual del crédito. Ideal para intereses variables o seguros ligados al saldo. | Interés corriente mensual = 3% sobre el saldo del crédito. |

| (Valor desembolso × Valor) / Valor2 | Permite cálculos compuestos donde intervienen dos valores configurables. Se usa para fórmulas personalizadas o proporcionales. | Costo administrativo = (Desembolso × 0.5) / 12. |

| Valor desembolso × % | Calcula el atributo como un porcentaje del monto desembolsado. Se usa para cobros directos al momento de liberar los fondos. | Gasto de desembolso = 1% del valor desembolsado. |

| Valor desembolso × % > (mínimo) | Igual que la anterior, pero garantiza un monto mínimo de cobro. | Comisión de colocación = 0.8% o mínimo $20.000. |

| (SMMLV × %) × Plazo + Valor | Cálculo combinado que multiplica el SMMLV por un porcentaje, lo extiende al plazo total del crédito, y le suma un valor fijo adicional. Ideal para seguros o cobros escalonados. | Seguro total = (SMMLV × 1%) × 12 meses + $10.000. |

Cuándo usar cada tipo de fórmula

| Escenario | Tipo de fórmula sugerida | Motivo de uso |

|---|---|---|

| Costos fijos de originación (como estudio o desembolso) | Valor fijo | No depende del monto del crédito. |

| Interés o comisión porcentual | Valor crédito × % | Escala según el monto prestado. |

| Cobros con tope mínimo garantizado | Valor crédito × % > (mínimo) | Evita valores demasiado bajos. |

| Intereses variables por días anticipados | Valor crédito × % × días anticipados | Cálculo proporcional al tiempo. |

| Seguros mensuales o fianzas | Seguro de vida / Fianza | Se basa en tablas externas configuradas. |

| Cálculos sobre saldo | Valor saldo × % | Ajusta los valores con base en la deuda real. |

| Cobros con base legal (SMMLV) | SMMLV × % o (SMMLV × %) × plazo + valor | Permite indexar el cobro a indicadores legales. |

Consideraciones importantes

-

Cada atributo debe tener una sola fórmula activa.

Cambiarla puede alterar el comportamiento financiero del crédito. -

El valor o porcentaje debe corresponder al tipo de fórmula.

Ejemplo: si la fórmula es “Valor crédito × %”, el campo Valor debe contener un número entre 0 y 100 (porcentaje). -

Las fórmulas con referencias a módulos externos (como Fianza o Seguro de Vida) requieren que los registros respectivos estén creados previamente.

-

El campo “Mínimo” es opcional, pero recomendable para asegurar un piso económico cuando se aplican porcentajes pequeños a créditos de bajo valor.

Ejemplo comparativo

| Atributo | Fórmula | Resultado en crédito de $1.000.000 |

|---|---|---|

| Estudio de crédito | Valor fijo = $25.000 | $25.000 |

| Comisión | Valor crédito × 2% | $20.000 |

| Comisión (mínimo $30.000) | Valor crédito × 2% > (mínimo) | $30.000 |

| Seguro de vida | Seguro de vida (tabla) | $15.000 (según configuración) |

| Fianza | Fianza (tabla) | $12.500 |

| Gasto anticipado | Valor crédito × 1% × 10 días anticipados | $3.333 |

| Costo base SMMLV | SMMLV × 1% | $11.700 (si SMMLV = $1.170.000) |

Conclusión

Los tipos de fórmula son el núcleo del cálculo financiero dentro del módulo de Créditos MILI.

Una correcta selección asegura coherencia entre los valores proyectados, desembolsados y cobrados en cada crédito.

Antes de aplicar un nuevo atributo en producción:

-

Verifica la fórmula y su lógica de cálculo.

-

Simula el crédito con distintos montos y plazos.

-

Asegúrate de que los módulos de Fianzas y Seguros estén configurados si la fórmula los requiere.