Introducción a los grupos de atributos

Descripción general

En el sistema MILI, los grupos de atributos representan una forma estructurada de organizar y clasificar los diferentes conceptos financieros que intervienen en la composición de un crédito.

Mientras que los atributos definen cargos o valores individuales —como el interés, el seguro de vida, o la comisión de estudio—, los grupos agrupan varios de esos atributos bajo una misma categoría contable o funcional.

En otras palabras, un grupo de atributos actúa como una carpeta lógica que reúne conceptos similares o relacionados, facilitando la administración, el control contable y la trazabilidad de los cobros.

Función dentro del modelo de crédito

Los grupos de atributos permiten que el sistema:

-

Ordene y clasifique los conceptos según su naturaleza (intereses, seguros, comisiones, fianzas, etc.).

-

Establezca códigos contables de débito y crédito para la integración financiera con otros módulos o sistemas.

-

Simplifique la asignación de atributos a las líneas de crédito, evitando la gestión individual de decenas de parámetros.

-

Controle los saldos y movimientos contables de manera agrupada, mejorando la lectura de reportes y conciliaciones.

Por ejemplo:

Un grupo llamado “Cargos Financieros” podría incluir los atributos Interés Corriente, Interés de Mora y Seguro de Vida.

De esta forma, cualquier cálculo o reporte podrá identificar todos esos cobros bajo una misma categoría.

Relación con otros componentes del sistema

| Elemento | Relación con los grupos de atributos |

|---|---|

| Atributos del crédito | Cada atributo pertenece a un grupo. Este vínculo determina su clasificación contable y de reporte. |

| Líneas de crédito | Las líneas heredan la estructura de grupos a través de los atributos asociados, garantizando coherencia financiera. |

| Beneficiarios | Los beneficiarios pueden recibir pagos o porcentajes definidos por atributos agrupados, facilitando la distribución automática. |

| Reportes contables | Los códigos de débito y crédito definidos en el grupo permiten generar asientos automáticos precisos. |

Así, los grupos funcionan como un nivel intermedio entre la definición individual de un atributo y la operación contable final, asegurando consistencia y transparencia en los cálculos.

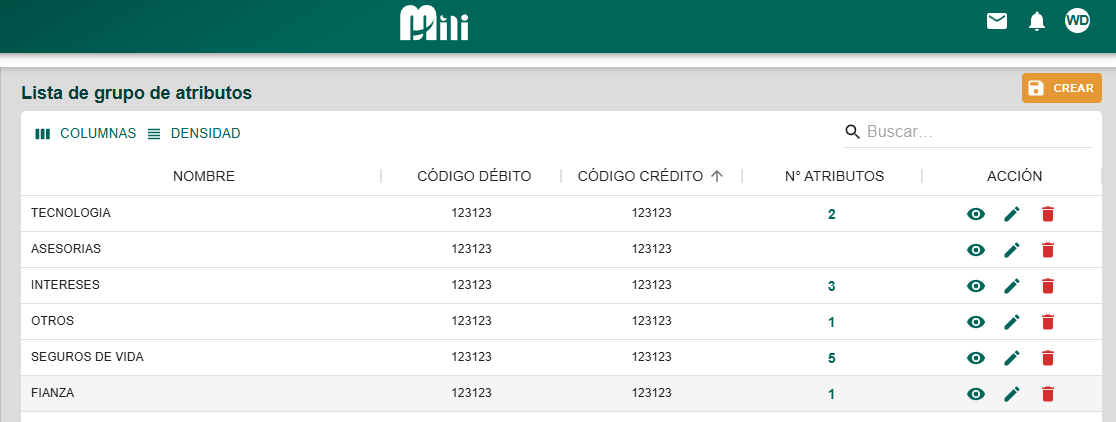

Estructura básica de un grupo

Cada grupo de atributos está compuesto por los siguientes elementos principales:

| Campo | Descripción |

|---|---|

| Nombre | Identificación del grupo (ejemplo: “Intereses y Comisiones”). |

| Código Débito | Cuenta contable o código donde se registra el débito del atributo. |

| Código Crédito | Cuenta contable o código donde se registra el crédito correspondiente. |

| N° de Atributos | Cantidad de atributos actualmente asociados a este grupo. |

| Acción | Botones para visualizar, editar o eliminar el grupo. |

Esta estructura permite mantener una trazabilidad contable clara, ya que cada atributo hereda automáticamente la codificación contable del grupo al que pertenece.

Importancia de una buena organización

Una correcta definición de grupos de atributos ofrece varios beneficios operativos:

-

Simplificación del mantenimiento: al agrupar los atributos, se pueden actualizar o revisar de forma colectiva.

-

Estandarización contable: asegura que los movimientos financieros sigan la misma lógica y los mismos códigos contables.

-

Reducción de errores: evita la dispersión de configuraciones sueltas o repetidas.

-

Transparencia en los reportes: los informes de crédito pueden desglosar las cifras por grupo, facilitando auditorías y análisis de ingresos.

-

Flexibilidad: nuevos atributos pueden integrarse fácilmente a grupos existentes sin alterar la estructura de los créditos ya configurados.

Conclusión

Los grupos de atributos son un componente esencial del modelo de parametrización del módulo de créditos en MILI.

Actúan como el puente entre los atributos individuales y la contabilidad general, garantizando orden, coherencia y control en la gestión financiera del sistema.

En resumen: mientras los atributos definen qué se cobra, los grupos definen cómo se clasifica y contabiliza ese cobro.